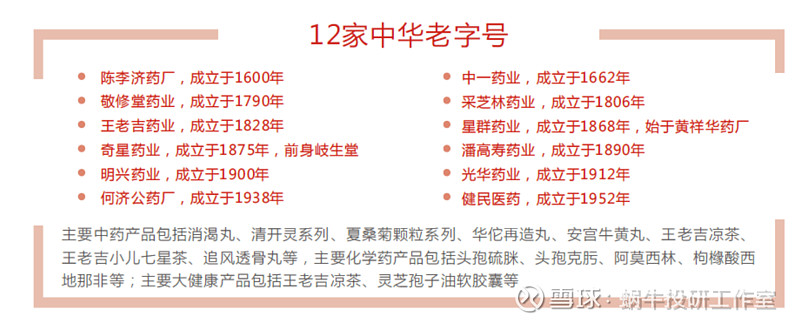

在A股有这么一家公司,它是南派中药的集大成者,左手“伟哥”,右手“王老吉”,旗下拥有12家中华老字号。

营收在中药上市企业中遥遥领先,根据公司2023年年报,公司营业收入755.15亿元,同比增长6.68%,扣非净利润36.36亿元,同比增长9.53%。

它就是号称北有同仁堂,南有白云山之称的白云山$白云山(SH600332)$。

截至2024年3月,公司投资者为9万人,如果你刚好在10年前投资了这家中药企业,那么你将是痛苦的。

过去的十年公司利润增长了近5倍,公司股价却是失去的十年。

而同为中药快消领域的“三剑客”,片仔癀、云南白药早就突破千亿市值、而白云山却仍在向500亿的目标发起多次冲锋。

手握多张王牌,收入规模居榜首的南派中药集大成者,可谓躺在金山上,为何营收向上,市值向下呢?

---01---

手握南派中药、王老吉两张王牌

白云山(SH:600332)全称为广州白云山医药集团股份有限公司,公司于2001年登录A股资本市场,公司的主要业务分为四个板块,具体如下:

大南药板块(医药制造业务):这是公司的核心业务跟利润来源,主要指从事中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售。

主要的包括我们在药店经常看到的中药制剂,还包括公司的拳头产品国产伟哥“金戈”及“抗之霸”抗生素等产品。

大健康板块(王老吉饮料业务):这属于公司的大消费领域,主要就是王老吉凉茶以及这些年逐步推出的刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等,但主要以王老吉为主,其他的单品目前都还尚未形成有效的市场。

王老吉市场份额

大商业板块(医药流通业务):公司主要通过下属子公司医药公司及采芝林药业开展医药产品、医疗器械、保健品等的批发、零售与进出口业务,其中采芝林药业以中药材及中药饮片生产及销售。

这一块是公司营业收入增长的主要来源,但毛利率特别低,也拉低了公司的总体毛利率。

大医疗板块:这是公司的培育业务,主要是依托白云山医院开展的投资及拓展业务。

从公司营业收入来看,公司的营业收入主要是医药流通板块,占比70%;

而从利润板块来看,公司主要利润来源于大健康与大南药,约占公司利润的72%;

从区域来看,华南地区营收占比达到70%,利润占比达到60%,所以才有“北有同仁堂、南有白云山”的说法。

---02---

核心业务营收增长乏力

而多公司业务细细挖掘,发现,公司的主要利润来源大健康及大南药业务,基本停止增长。

公司大南药业务2019年疫情前营收为116.15亿元,2023年为108.89亿元,营业收入4年不增反降。

公司大健康业务2019年疫情前营收为104.79亿元,2023年为111.17亿元,也基本停止增长。

公司近些年营业收入的增长,主要依靠低毛利的医药流通板块,从2019年的423.89亿元,增长至2023年的527.62亿元。

公司近些年利润保持6-10%左右增长,主要依托大健康及大南药板块的毛利率的提升。

---03---

国产“伟哥”金戈,单骑难救主

公司大南药板块唯一保持高增长的就是国产“伟哥”金戈,全称为枸橼酸西地那非片,根据公司年报,金戈毛利率高达91.28%,堪比茅台,是公司最强的“吸金兽”。

金额自2014年上市,销量一直保持高增长,在ED(勃起功能障碍)类药物市场占有率为第一。

金戈2022年增长率为6.43%,2023年仍恢复高增长率,达到16.52%,但由于其他单品增长乏力,仅依托金戈,对公司整体业务难以形成支撑。

---04---

公司现金资产充足,现金流良好

公司生产经营活动现金净流入大于公司年度利润总额,现金流良好。

公司资产主要以货币资金为主,账面货币资金达到213亿元,最高峰占公司总资产的比例达33.84%。

这也是白云山饱为诟病的原因,货币资金往往具有较低的收益,说明公司资产利用效率或者创造价值的效率降低。

医药流通业务占比过大,导致公司应收账款与应付账款居高不下。

---05---

公司低分红,ROE指标低于行业平均水平

公司2020-2023年,分红率均为30%,按照2023年当前股价计算,股息率为2.49%。

同时根据公司发布的2024-2026股东回报规划,公司未来3年仍将延续公司往年的不低于年度利润的30%分配现金红利。

公司账面近200亿元现金资金,同时公司低分红政策,导致公司ROE指标常年低于行业平均水平。

从上述可以看出,公司ROE指标逐步下降趋势,但整体仍高于10%左右,整体指标优良。

---06---

低估值是公司最大优势

公司从业务模式,财务指标,在中药企业中均算不上优秀,属于行业前景广阔,且具有诸多老字号品牌,又有“金戈”“王老吉”两大品牌加持,公司标的属于稳健型。

而公司最大的优势在于“便宜”,在于估值优势。

公司估值均处于近十年最低水平,且根据2023年年报,公司动态PE为12,大幅低于中药企业平均值25.37。

同时与同仁堂32倍PE,云南白药17倍PE相比,均具有估值优势。

同时市场也有很多人认为,白云山医药流通占比过高,应该按照医药流通企业来估值,按照医药流通企业平均12-15倍估值,白云山仍属于偏低。更何况公司拥有王老吉、大南药等毛利超20%,体量均超百亿元的业务。

而蜗牛君认为目前白云山的估值是其最大的优势,而这个优势可以掩盖他在营收增长乏力、管理层开拓性不足等诸多缺点。

这也符合巴菲特“捡烟蒂”投资理念。

---07---

写在最后

白云山是蜗牛君长期关注的公司,公司所处中药行业,仍处于收益人口老龄化大趋势的赛道,王老吉板块属于大消费板块,公司资产标的整体较为优良。

但不足之处在于公司分红率低,市值管理差,公司常年估值低,公司未出台回购或者增持公司股份的举措。

蜗牛君认为,公司可作为投资资产底仓配置,是有效的现金替代品,公司股价近十年未涨,也未出现大幅回撤,按照公司3%左右分红率,仍能跑赢银行定期存款。

且公司可在估值极低阶段适当保持高仓位,估值回升阶段适当降低仓位,仍可取得较为良好的收益。

未来随着国企市值管理考核要求,公司估值有机会迎来修复机会。